はじめに

生命保険と聞けば、社会人なら必ず入らなければいけないと思ってしまいます。

また若いうちに入った方が得だと言われるので、だったらと入社早々に生命保険のおばちゃんに言われて、月々数千円の終身保険に入ったりするのが良くある姿ではないでしょうか?

でもそれ以外の選択肢はないのか、或いは今の時代生命保険に入るべきなのか、もし入るとしたら月々の支払いと保険金額はどれくらいなのか、そしてどれが自分にとって最も合理的なのか、について分かり易くご説明したいと思います。

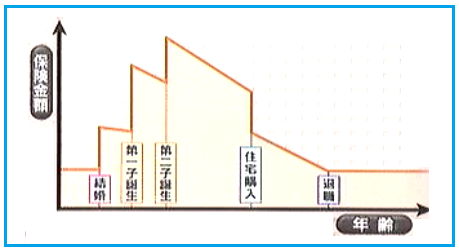

必要となる保険金の額は年齢によって異なる

そもそも生命保険金ですが、誰が受け取るかと言えば、残念ながら自分では受け取る事ができないので、自分の家族になります。

独身時代でしたら、自分の両親になるのでしょうが、万一自分が死んでもそれなりの資産も年金もあるので、さほど生活に困る事はないでしょう。

そうなると、万一自分が死んで一番保険金が必要になるのは、結婚して子供ができてローンでマイホームを購入した頃ではないでしょうか。

そしてその子大きくなり学校を卒業すればどんどん必要となる保険金は少なくなり、会社を退職して妻も年金を受給できる様になれば、正直な所生命保険金は不要と言っても良いかもしれません。

また生涯独身の場合は、どうしてもご両親に保険金を残したいのでなければ、生命保険は不要と言っても怒られることはないでしょう。

生命保険の種類

それでは次に生命保険の種類を見ていきます。

これは大きく分けて三つの種類があります。

終身保険

先ず一つ目が、終身保険です。

こちらは終身保険と言うくらいですから、いくつで死のうが確実に保険金を受け取る事ができます。

また死ぬまで保険料を払い続けなければいけないと思ってしますが、通常60歳まで支払えば、以降は支払いを続ける事無く、死んだら保険金が支払われます。

なお当然ながら、死亡時に貰える保険金額は生涯同じです。

ちなみに終身保険は若い内に入った方が得だと言われますが、具体的にどの程度得なのか計算してみたいと思います。

例えば200万円の終身保険に20歳で加入したとして、その保険料は2000円/月前後です。

これは年間で2.4万円ですので、60歳(40年間)でトータル144万円支払う事になります。

一方30歳で加入した場合、保険料は2500円/月前後で60歳(30年間)までに支払う金額は150万円と僅かに高くなります。

定期保険

続いては、定期保険です。

これは読んで字の如く、20年とか30年の一定期間の契約でその間に死亡したら保険金が支払われるものの。もし生き延びたら一銭も戻って来ません。

このため、掛け捨て保険とも呼ばれます。

ただしその分月々の保険料も、終身保険に比べてお安くなっています。

ちなみに今どきの相場であれば、保険金1000万円ならば30歳から10年間で1000円/月程度ですので、10年間で12万円の出費で済みます。

このため働き盛りで、且つその分家計の負担も大きい場合は、終身保険と共に定期保険にも加入するのが一般的な様です。

ただし更新すると、同じ保険金額であっても、年齢アップに伴って死亡の可能性が上がるので保険料もアップします。

養老保険

最後に養老保険ですが、これは名前だけ聞くと定期保険の高齢者用と思ってしまいますが、そうではありません。

これは契約期間中に死亡すれば当然保険金が受け取れるのですが、幸いにも満期まで生き延びた場合でも保険金が全額支払われるものです。

ただしこれに伴って、その分保険料もお高くなっています。

例えば30歳男性が保険金300万円で10年の養老保険に入るとすると、保険料は28000円/月にもなり、10年間で336万円の出費になります。

保険以外の補助

なお余り知られていませんが、万一大黒柱が他界した場合、それなりの補助が受けられます。

例えば夫が企業に勤めていれば、年齢にもよりますが死亡退職金で1千万円近くが貰え、遺族厚生年金で毎年60万円、子供がいれば遺族基礎年金で毎年100万円等々が貰えます。

まとめ

以上をまとめますと、以下の様になります。

1)終身保険は、支払った額以上に受け取る額が多いので、入っていて損はない。

また若い内に加入した方が得である。

2)定期保険は、保険料を安くして保険金を上げたい場合に有効である。

3)養老保険は、満期日までに死亡するかどうかに関わらず保険金は貰えるものの、保険料は高く、且つ金利が低い時代は支払った額より受取額は少なくなる。

4)総じて言えば、結婚するつもりがあるのであれば、早めに終身保険に入っておいた方が良いが、その自摸路が無いのならば生命保険は不要かもしれない。

コメント